World Footwear Yearbook, аналитический вестник португальской ассоциации производителей обуви APICCAPS, представил отчет по обувному рынку России за 2020 год.

Потребление

Согласно аналитике, потребление обуви в России в 2020 году составило 324 млн пар, или десятое место в мире. Пик потребления пришелся на 2016 год – 420 млн пар, но в последующие четыре года отмечалась тенденция к снижению, потребление сократилось на 22,9%.

Производство

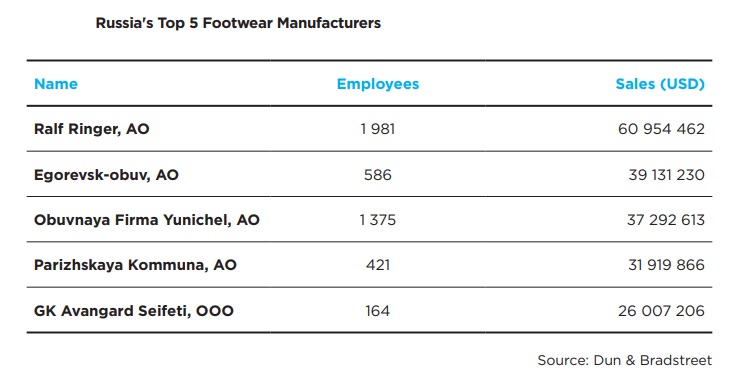

Производство обуви, сокращавшееся в течение пяти лет, в 2020 году достигло 93 млн пар, в результате чего Россия заняла по этому показателю 14 место в мире (0,5% мирового производства). По данным World Footwear Yearbook, пятерку крупнейших российских производителей обуви составляют Ralf Ringer (объем продаж $60,9 млн, численность персонала 1,98 тыс. ), «Егорьевск-обувь» (торговая марка «Котофей», $39,1 млн), «Юничел» ($37,3 млн), «Парижская коммуна» ($31,9 млн) и ГК «ГК Авангард Сэйфети» ($26 млн). Две последние компании выпускают рабочую обувь.

Большинство производителей обуви в России имеют штаб-квартиры в Москве, но их заводы разбросаны по стране. Конкретной тенденции в размещении фабрик нет. Так, Ralf Ringer имеет фабрики в Москве, Московской (Талдоме и Зарайске) и Владимирской областях.

Большинство производителей обуви в России имеют штаб-квартиры в Москве, но их заводы разбросаны по стране. Конкретной тенденции в размещении фабрик нет. Так, Ralf Ringer имеет фабрики в Москве, Московской (Талдоме и Зарайске) и Владимирской областях.

Каналы сбыта и электронная коммерция

По данным консалтинговой компании Deloitte, 40% российских потребителей покупают одежду и обувь в торговых центрах, 26% не циклятся на рознице, но уделяют ключевое значение местоположению точки.

Магазины обуви по-прежнему предпочитают большинство потребителей – более 80%. На втором месте интернет-магазины: онлайн-шопинг выбирают около 11% покупателей. С 2012 онлайн-продажи серьезно росли, достигнув в 2019 году 169,1 млрд руб., что эквивалентно примерно $2,3 млрд.

В сегменте онлайн-продаж обуви и одежды на российском рынке лидирует маркетплейс «Вайлдберриз» (объем продаж с июня 2018 по 2019 год около $1,6 млн). В пятерку крупнейших также входят «Ламода», «Бонприкс», «КупиВип» и «Рандеву».

Импорт

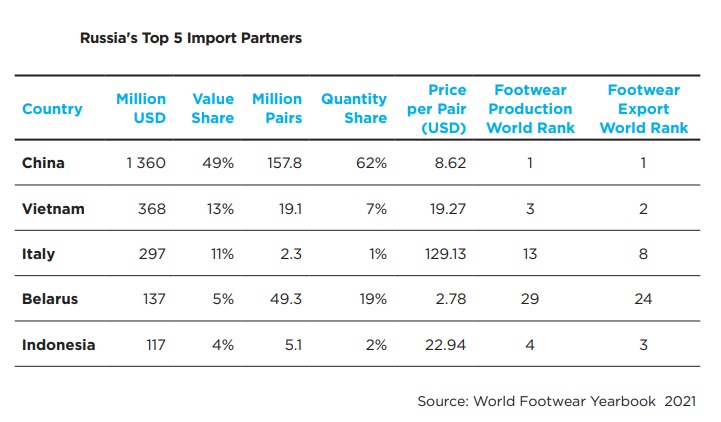

Россия импортирует почти 80% обуви (в количественном выражении), что соответствует 256 млн пар и $2,8 млн, и входит в топ-15 ведущих мировых импортеров обуви (в количественном и стоимостном выражении).

В последние годы российский импорт был ниже значений, достигнутых десять лет назад. В 2011-2013 годах Россия ежегодно импортировала обуви примерно на $4 млрд. В последующие два года в результате глубокого спада в российской экономике в 2015-2016 гг. импорт резко сократился – до $2,2 млрд в год. С тех пор он восстановился до более $3 млрд, но в 2020 году снова упал из-за пандемии COVID-19.

В основном страна ввозит обувь из Китая – 49% импорта в стоимостном выражении. За КНР следуют Вьетнам (13%), Италия (11%), Белоруссия (5%) и Индонезия (4%). Среди пяти основных партнеров России по импорту (обеспечивают более 80% импорта в стоимостном выражении), Белоруссия – единственная не входит в топ-15 ведущих мировых производителей обуви. За последние пять лет импорт из Камбоджи и Белоруссии вырос соответственно на 252% и 219%, а из Китая только на 9%.

Белоруссия импортирует самую дешевую обуви: около $2,8 за пару, в то время как Италия самую дорогую – $129,1 за пару. В целом средняя цена импортной пары обуви составляет $10,8.

В основном Россия импортирует резиновую и пластиковую обувь – 50% от общего объема, текстильная составляет 29%, кожаная 19%. На водонепроницаемую обувь приходится только 0,5%.

Китай всегда является ведущим рынком импорта с долей стоимости, превышающей 60% для резиновой и пластиковой обуви и более 50% для текстильной и водонепроницаемой обувь

Экспорт

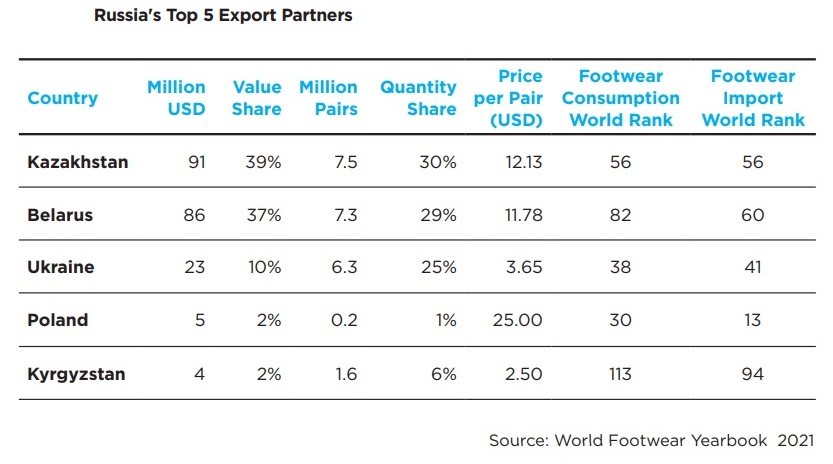

Россия занимает 34-е место в мире по экспорту обуви – $233 млн и 25 млн пар. Фактически экспорт почти в 3,5 раза меньше импорта и составляет примерно 27% производства обуви (объем). Средняя цена экспортной пары обуви составляет $9,2.

Экспорт обуви из России значительно увеличился в 2011-2014 гг. – на 160% по объему и 621% по стоимости. В 2015 году экспорт, как и импорт, резко упал, но в следующем году начал восстанавливаться и рос до 2019 г. В 2020 г. стоимостной объем экспорта снизился, поскольку средняя цена экспортируемой пары сократилась на $1,27.

Казахстан является основным экспортным рынком с долей 39% в стоимостном выражении ($91 млн) и 30% в объеме (7,5 млн пар). Далее следуют Белоруссия и Украина, экспорт в которую за пять лет вырос на 349%. За тот же период экспорт в Польшу уменьшились на 45%.

Польша, член Европейского Союза, является рынком с самой высокой средней экспортной ценой за пару – $25. Цены экспорта в Казахстан и в Белоруссию относительно близки к среднемировым ценам в России – около $12. При средней стоимости $3,65 и $2,5 соответственно, цены Украины и Кыргызстана намного меньше средней экспортной.

Российский экспорт обуви весьма разнообразен. Резиновая и пластиковая, а также текстильная обувь являются наиболее экспортируемыми: на их долю приходится по 30% экспорта. Далее следуют водонепроницаемая (15%) кожаная (14%) обувь.

Вывод

Сравнивая стоимость экспорта и импорта, можно сказать, что торговый баланс России относительно обуви имеет резко отрицательное значение, поскольку страна импортирует значительно больше, чем экспортирует, делают вывод аналитики.

(6 оценок, среднее: 4,67 из 5)

(6 оценок, среднее: 4,67 из 5)